伟大的协议下沉

撰文:Ryan Sean Adams,加密货币投资基金 Mythos Capital 创始人、电子杂志 Bankless 主编

编译:链闻

我想,他们都错了。DeFi 协议终将获胜。

是的,DeFi 今天的规模很小——其用户还不够塞满一个城市。跟中心化交易所的数百万用户相比,如今的DeFi 感觉就跟 2012 年的比特币一样怪异。

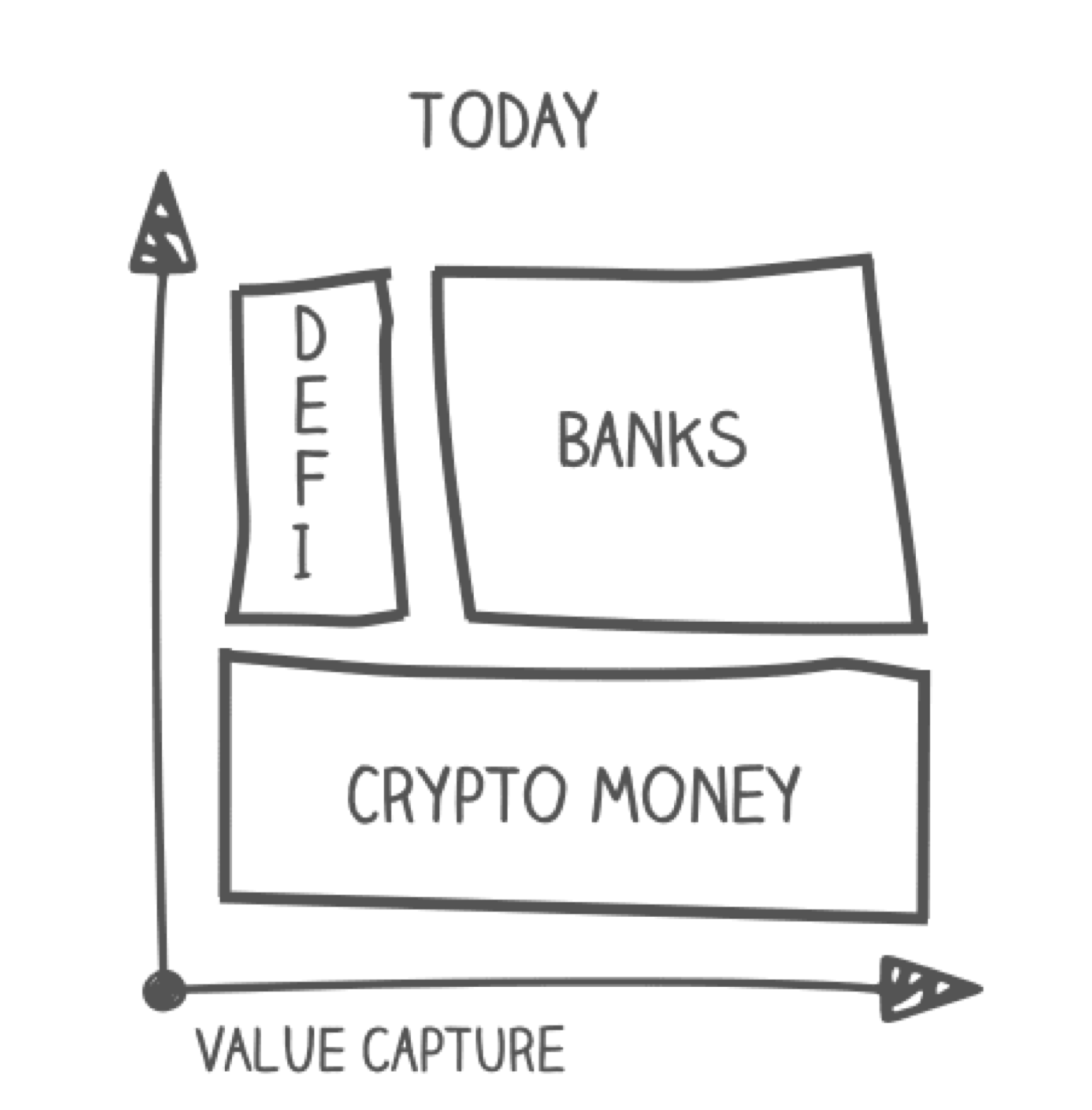

今天的加密货币堆栈看起来就像上图这样。BTC 和 ETH 是位于堆栈底部的加密货币,也就是货币结算层。ETH 和 BTC 以流动市值的形式捕获价值,流动市值这个词我称之为经济带宽。

各加密银行(中心化交易所)利用货币层的带宽来提供交易对、流动性和抵押品。包括放款、借款、支付、质押——所有的货币操作。他们发行代币:稳定币、黄金,以及证券。这领域的知名品牌包括Coinbase、Gemini、BlockFi 和 BitMex。

像 Maker 和 Uniswap 这样的DeFi协议也使用加密货币层。它们正在飞速成长——有十亿资金已锁在DeFi中——但与加密银行的价值捕获相比,它们仍然微不足道。只有交易、衍生品、稳定币和贷款整体的一小部分。举个例子:去年 DeFi 的贷款发放额达到了 7 亿美元——惊人!但是,加密银行Genesis 一个季度的贷款发放额就比所有DeFi 加起来还多。

但是这些协议有办法成为新事物的基础。因为它们可信的中立性使其密度比中心化机构更高。把好几种液体注入玻璃杯,会发生什么?密度较高的液体会沉到底部。货币系统也是如此——各货币协议会成为基础层。它们下沉到底部。

举个例子吧。币安 (Binance) 有 BNB 代币。他们当然希望别人将 BNB 用作一个资金来源。他们希望其他银行将BNB作为核心交易对的基础。但Coinbase 永远不会采用BNB。Gemini 和 Kraken 也不会。BNB 不是中性的,因此密度较低。BTC 和 ETH 具有更高的密度,因而成为货币堆栈的基础层。

这就是协议下沉。那些密度更高的DeFi 协议会在货币堆栈中下沉到更低位置,并取代加密银行。

这意味着我们正在走向这样的一个未来:

在未来,加密银行仍会与货币层交互,但更少直接交互,而是更多通过DeFi协议与货币层交互。加密银行不是使用自己的贷款池,而是使用 Compound。不从自己的流动性获得资金,而会使用 Uniswap。不再提供自己的DAI 贷款利率,而是使用 DAI储蓄利率 (DSR)。

这一切不会立即发生。这些银行最初只为长尾资产引入Uniswap流动性。但不用多久他们会为所有资产引入Uniswap 流动性。当然,加密银行不会消亡,他们会把这些协议包裹在自己的增值服务中,依然可以蓬勃发展。他们会给你超出DAI储蓄利率的产品,比如,除了DAI储蓄利率,你「还可额外获得10.25% 的利息,只要你在 3 月 6 日前注册!」

觉得这不可思议?

最后这个例子其实是OKEx的真实案例。为什么会这样?因为像OKEx 这样的加密银行无法与 DAI储蓄利率的风险/回报去竞争——它们也不想这么竞争——对它们来说,用自己的产品包裹在协议外面其实更好。它们的竞争对手是其他银行,而不是协议。

每当某个加密银行采用了一个DeFi协议并向其注入资金,那么这个协议就会更加茁壮。协议会累积网络效应,还有价值。它会越来越「胖」。

不,Coinbase不会创造与DAI 储蓄利率竞争的产品。Coinbase会采用该利率,并将其添加到自己的产品中,并继续与OKEx 和币安竞争,后者也就不可避免地将 DAI 储蓄利率加到自己的产品中。

这一过程需要时间。DeFi协议的下沉将在数年乃至数十年内上演。

但协议终将取代银行,就像加密货币系统终将取代法币系统一样。你可以这样总结整个加密货币的主题:加密货币的密度比法币更高,它会下沉到人类社会的底层,并不可避免地成为一切的基础。

这就是伟大的协议下沉。

它始于10 年前的比特币,今天将随着DeFi继续。

我以前没对 2020 年做出过任何预测,现在不妨预测一下:至少有一家 A 级加密交易所将在2020 年的某个时候采用DAI 储蓄利率。

长远来看会更有趣。最终,高密度的DeFi 协议会成为我们的基础银行业层——协议取代银行。

而银行呢,要么适应,要么消亡。